专家认为A股反弹空间或较为有限

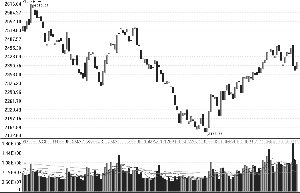

上证综指日K线图

新华网讯 本周市场再现N型走势,周一和周二延续强势格局,个股行情火热,周三一度向前期高点2478点发起冲击,但午后风云突变,全天放量重挫,收出一根连续跌破多条中短期均线的大阴线,周五出现了一定幅度的反弹。全周来看,沪综指和沪深300指数分别收跌-1.42%和-1.53%,连续收出第二根周阴线,且也失守5周均线。近期市场在三次向2500点冲击无果后,技术上的反弹高点和调整低点有逐级走低的迹象,虽然依然存在着多方利好因素,但在大幅超预期概率较低的情况下,短期后市即使出现进一步的反弹,力度和空间或许有限,我们预计,市场在2300-2500点一带维持震荡的概率较大。

从最新的经济数据来看,虽然投资增速受到房地产投资的支撑好于预期,但工业增加值、消费和出口等均呈现超预期下行的态势,经济增长数据的整体表现是较为负面的,通胀走势和流动性的情况却相对乐观,维持了近24个月的负利率在2月出现扭转,而结合信贷整体投放规模、结构以及票据贴现利率的走势来看,信贷市场的供求关系或许已然发生了较为显著的变化,信贷需求方有望在资金供需博弈中逐渐占据优势地位,这利于利率重置过程的推进。公开市场操作方面,央行周二和周四分别进行了660亿元的28天期和200亿元的91天期正回购操作,本周到期资金量为290亿元,净回笼资金570亿元,央票则继续停发。值得注意的是,91天期正回购中标利率意外将降至3.14%,较前期下跌2个基点,这是自去年8月18日以来的第一次。我们认为,这至少反映了三方面的问题:第一,当前银行间市场的流动性较为宽裕;第二,央行在放大回笼量的情况下调低中标利率,表明央行不希望回笼过多的资金,也希望将资金面维持在一个相对宽裕的水平;第三,在流动性偏宽裕的背景下,央行继续停发央票而仅使用正回购,也反映了央行审慎调控的政策取向。整体来看,宏观经济需求和生产层面的数据依然显示未来的经济增长将面临一定压力,经济将延续弱势筑底的运行态势,而政策的偏宽松取向也较为明显。

从市场的盘面表现来看,实际上,除了周三重挫之际盘面表现较为弱势外,其他四个交易日个股行情的演绎均较为明显,每天均有个股封于涨停,而跌停的情况基本上可以忽略不计,题材概念股的运作也是风生水起,当前市场的结构性做多热情是显而易见的,而且在前期低估值周期股领涨市场后,近期的市场风格也出现了明显的转变,防御型品种和弹性大的中小市值个股领涨市场,在基本面承压而资金面充裕的情况下,此等运作格局无疑能更加获得市场大部分参与者的认可。在资金面和政策面预期不发生显著扭转的情况下,结构性行情的此起彼伏实际上利于稳定市场的情绪。

从主力席位持仓动向来看,在市场剧烈震荡的背景下,主力席位的持仓动向也呈现“骑墙派”的特征,具体而言,在市场前半周维持强势的格局下,传统主力空头实际上是且战且退,在周三出现放量重挫的情况下,多空博弈格局虽然也出现了一定的变化,但主力空头却也分化明显,中证期货大举加空,但国泰君安却借机减空。周四,空头增空力度明显更大,但周五,多空增仓力量对比却也发生了一定变化,另外,前10名和前20名净空持仓占比的走势也和股指走势大体负相关,整体来看,空头做空的连续性实际上并不强,且对市场的强势格局也多有忌惮。

整体而言,宏观经济增长情况对市场的影响是偏负面的,但通胀走势和流动性的情况却相对乐观,对市场构成了一定的支撑,考虑到近一段时间以来推动市场回升的主要力量就在于流动性和政策面的向好预期及在此基础上的估值修复,我们认为,近期对市场的走势没有必要过于悲观,负利率的扭转、信贷供求格局的改变和市场对政策面的向好预期等均至少利于市场进一步演绎结构性的估值修复行情,但是受制于基本面和技术面的抑制,沪综指在2500点一带进一步的上行空间将比较有限,我们预计当前市场有望维持震荡走势,市场或许将更多地上演结构性个股行情。期指操作策略上,在以银行、房地产和有色金属等为代表的权重周期没有企稳回升之前,我们不建议投资者过于追高,在市场呈现结构性强势格局时可适当进行短多交易,在市场逼近前期反弹高点之时,则可在做好风险控制的前提下择机逢高做空,坚守“不过于追涨杀跌,见好就收”的策略。